PKV für Ärzte: Warum sich der Wechsel fast immer lohnt

- Tom Dominik Schlimok

- 28. März

- 7 Min. Lesezeit

Aktualisiert: 5. Apr.

Eine Fachärztin, 34 Jahre, angestellt in einer Klinik, Bruttojahresgehalt knapp über 90.000 Euro. Sie zahlt den GKV-Höchstbeitrag. Jeden Monat. Seit zwei Jahren. Auf der anderen Seite stehen Kolleginnen und Kollegen, die in der PKV versichert sind, weniger zahlen, bessere Leistungen erhalten und diese Leistungen vertraglich garantiert haben. Die Frage drängt sich auf: Warum eigentlich noch gesetzlich versichert?

Für Ärztinnen und Ärzte ist die Entscheidung zwischen GKV und PKV keine theoretische Abwägung. Das Einkommen liegt früh über der Jahresarbeitsentgeltgrenze. Als Mitglieder eines berufsständischen Versorgungswerks gelten besondere Regeln bei der Altersvorsorge und bei der Krankenversicherung im Ruhestand. Und nicht zuletzt: Wer das Gesundheitssystem von innen kennt, weiß, wo die GKV an ihre Grenzen stößt.

Die Vorurteile gegenüber der privaten Krankenversicherung sind bekannt. Beiträge explodieren im Alter, man kommt nie wieder raus, mit Kindern wird es unbezahlbar. Doch wenn man diese Punkte nüchtern an den Fakten misst, zeigt sich ein anderes Bild.

Beiträge: Warum die PKV für Ärztinnen und Ärzte günstiger ist

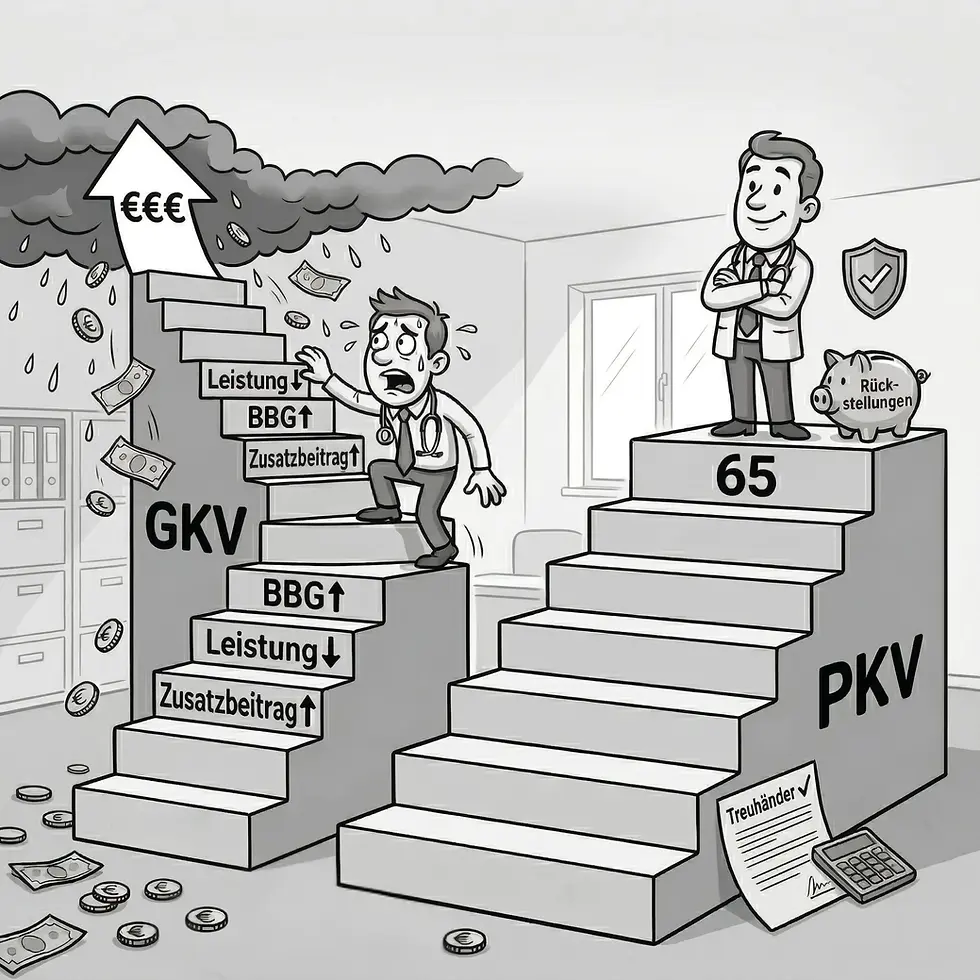

Der Unterschied in der Beitragsstruktur ist fundamental. In der GKV wird ein prozentualer Anteil des Bruttoeinkommens fällig, bis zur Beitragsbemessungsgrenze. Je mehr man verdient, desto höher der Beitrag. In der PKV ist der Beitrag vollständig vom Einkommen entkoppelt. Er richtet sich nach Eintrittsalter, Gesundheitszustand und gewähltem Tarif. Ob das Jahresgehalt bei 80.000 oder bei 200.000 Euro liegt, spielt keine Rolle (pkv.de; BMG).

Für Ärztinnen und Ärzte, deren Gehälter typischerweise weit über der BBG liegen, bedeutet das: In der GKV wird fast immer der Höchstbeitrag fällig. In der PKV lassen sich bei frühem Einstieg und gutem Gesundheitszustand Beiträge erzielen, die deutlich darunter liegen.

Ein Punkt, der häufig übersehen wird: In der GKV werden neben dem Gehalt auch Einkünfte aus Kapitalvermögen, Vermietung oder anderen Quellen beitragspflichtig. In der PKV bleibt der Beitrag unverändert, egal wie viele Einkommensquellen existieren.

Dazu kommt die Beitragsrückerstattung. Ein Instrument, das es in der GKV nicht gibt. Wer im Versicherungsjahr keine oder nur Vorsorgeleistungen in Anspruch nimmt, erhält je nach Tarif bis zu sechs Monatsbeiträge zurück. Gerade in den langen, gesunden Berufsjahren summiert sich das erheblich. Medizinerinnen und Mediziner gehen typischerweise präventiv mit der eigenen Gesundheit um, kennen ihre Werte, steuern frühzeitig gegen. Dieses Verhalten führt statistisch zu niedrigeren Inanspruchnahmen und damit zu höheren Rückerstattungen.

Um den Beitragsvorteil auch jenseits der Rückerstattung zu verdeutlichen: Selbst ein 75-jähriger PKV-versicherter Rentner zahlte 2025 monatlich 1.014,40 Euro inklusive Pflegepflichtversicherung. In der GKV hätte er 1.174,16 Euro gezahlt. Rund 160 Euro Unterschied pro Monat, im hohen Alter, ganz ohne Beitragsrückerstattung (Dr.Schlemann).

Exkurs: Steigen die PKV-Beiträge nicht ständig?

Ja, PKV-Beiträge werden regelmäßig angepasst. Was in der Diskussion aber fast immer unterschlagen wird: Die GKV-Beiträge steigen ebenfalls. Historisch betrachtet sogar stärker. Im langfristigen Durchschnitt lagen die jährlichen Beitragssteigerungen in der PKV bei ca. 3,4 %, in der GKV bei ca. 3,9 % (PKV-Verband). Das Vorurteil, nur die PKV werde teurer, hält der Überprüfung nicht stand.

Und selbst für den absoluten Worst Case existiert ein gesetzliches Sicherheitsnetz: Jeder PKV-Versicherte hat nach § 204 VVG das Recht, jederzeit und ohne erneute Gesundheitsprüfung in den Basistarif zu wechseln. Dieser bietet Leistungen auf GKV-Niveau bei einem Beitrag, der auf den GKV-Höchstbeitrag gedeckelt ist. Im Klartext: Selbst mit dem denkbar schlechtesten Tarif und der ungünstigsten Kalkulation kann man am Ende nie mehr zahlen als in der GKV. Das finanzielle Risiko ist damit faktisch auf null reduziert.

Zum Thema Beitragsentwicklung in der PKV werden wir in Kürze einen eigenen Artikel veröffentlichen. Dort gehen wir im Detail auf die Kalkulationsmechanismen, die Rolle des Treuhänders und die konkreten Zahlen der letzten Jahrzehnte ein.

Leistungen: Vertraglich gesichert statt politisch verhandelbar

Mindestens genauso relevant wie die Beitragshöhe ist die Frage: Was bekomme ich für meinen Beitrag? Und vor allem: Wie sicher ist das auch in zehn oder zwanzig Jahren?

In der PKV sind Leistungen vertraglich garantiert. Was bei Vertragsabschluss vereinbart wurde, gilt ein Leben lang. Der Versicherer kann bestehende Leistungsansprüche nicht einseitig kürzen. Neue Behandlungsmethoden werden erstattet, sobald sie wissenschaftlich anerkannt sind, ohne den oft jahrelangen Bewertungsprozess des Gemeinsamen Bundesausschusses (G-BA) abwarten zu müssen.

In der GKV ist die Lage eine andere. Der Leistungskatalog wird politisch festgelegt. § 2 SGB V gibt den Rahmen vor: Leistungen müssen „ausreichend, zweckmäßig und wirtschaftlich" sein und dürfen „das Maß des Notwendigen nicht überschreiten". Was der Gesetzgeber heute gewährt, kann er morgen wieder streichen.

Das ist keine theoretische Überlegung. Die politische Diskussion über Leistungseinschränkungen in der GKV läuft aktuell und konkret. Angesichts steigender Gesundheitsausgaben und demografischer Entwicklung wird regelmäßig über eine Reduzierung des GKV-Leistungskatalogs debattiert. Höhere Zuzahlungen, Einschränkungen bei Heil- und Hilfsmitteln, engere Budgets für neue Therapien. In den letzten Jahrzehnten hat der Gesetzgeber den Katalog bereits mehrfach gekürzt: Brillenzuschüsse gestrichen, Zahnersatzleistungen reduziert, Zuzahlungen erhöht. Wer in der GKV versichert ist, hat keinen individuellen Rechtsanspruch auf ein bestimmtes Leistungsniveau. Man ist den politischen Entscheidungen der jeweiligen Legislaturperiode ausgeliefert.

Für Ärztinnen und Ärzte, die täglich erleben, was medizinisch möglich und sinnvoll wäre, und gleichzeitig sehen, was das GKV-System tatsächlich abbildet, ist dieser Unterschied besonders greifbar. In der PKV bleibt der Vertrag bindend. In der GKV bleibt nur die Hoffnung, dass der nächste Sparhaushalt nicht die eigene Versorgung trifft.

Versorgungsqualität: Was die Studien zeigen

Neben der Leistungsstabilität unterscheidet sich auch die tatsächliche medizinische Versorgung erheblich. Die Studienlage ist hier bemerkenswert konsistent.

Der am besten dokumentierte Unterschied betrifft die Wartezeiten. Eine randomisierte Feldstudie des RWI Leibniz-Instituts und der Cornell University untersuchte 2017/2018 die Terminvergabe in 991 Facharztpraxen in 36 Landkreisen. PKV-Versicherte erhielten signifikant schnellere Termine (Wübker, Werbeck, Ziebarth 2020; Ärztezeitung, 25.6.2020). Die Universität Hamburg bezifferte den Unterschied konkret: 16 Tage Wartezeit in der GKV, 7 Tage in der PKV (Roll, Stargardt, Schreyögg 2011). Die Zeitschrift Monitor Versorgungsforschung kam zu ähnlichen Ergebnissen mit einem p-Wert von 0,0005.

Der Grund ist strukturell. Die Vergütung für Privatpatientinnen und Privatpatienten liegt nach der Gebührenordnung für Ärzte (GOÄ) deutlich über dem, was die GKV über das EBM-Punktsystem vergütet. Bei GKV-Patientinnen und -Patienten greifen zudem strenge Budgetdeckel pro Quartal. Ist das Budget ausgeschöpft, erbringen niedergelassene Ärztinnen und Ärzte weitere Leistungen faktisch ohne Vergütung.

Privatversicherte machen in einer durchschnittlichen Facharztpraxis etwa 10 % der Patientinnen und Patienten aus, sind aber für rund 30 % des Umsatzes verantwortlich (PKV-Welt, pkv-welt.de; WIP-PKV; Stauder & Kossow 2017). Das klingt nach Zwei-Klassen-Medizin. Tatsächlich ist es aber auch ein Subventionierungseffekt: Die höheren Vergütungen durch Privatpatientinnen und -patienten finanzieren Investitionen in Praxisausstattung, Personal und Behandlungsqualität mit, von denen letztlich auch GKV-Versicherte profitieren. Wer privat versichert ist, trägt also nicht nur zur eigenen besseren Versorgung bei, sondern stabilisiert indirekt das Versorgungsniveau in der gesamten Praxis.

Ärztinnen und Ärzte kennen diese Mechanismen aus dem eigenen Berufsalltag. Unter Kostendruck leidet die Diagnosetiefe. GKV-Patientinnen und -Patienten erfahren seltener von neueren, wirksameren, aber teureren Therapieoptionen. Die Behandlungsdauer pro Konsultation ist bei Privatversicherten nachweislich höher (WIP-PKV Diskussionspapier 3/2017). Wer selbst Patient ist, möchte auf der Seite stehen, auf der diese Einschränkungen nicht gelten.

Dazu kommt ein wachsender Trend: Der Anteil reiner Privatpraxen liegt in einigen deutschen Städten bereits bei 10 %, in Fachrichtungen wie Dermatologie und Orthopädie regional sogar darüber. GKV-Versicherte haben dort keinen Zugang.

PKV für Ärzte im Alter: Warum Ärztinnen und Ärzte auch im Ruhestand profitieren

Das häufigste Argument gegen die PKV lautet: Im Alter wird es unbezahlbar. Gerade für Ärztinnen und Ärzte mit Versorgungswerk hält dieses Argument einer nüchternen Prüfung nicht stand.

Der zentrale Punkt ist einfach: Auch in der GKV wird im Regelfall der Höchstbeitrag fällig, im Alter wie im Berufsleben. Die Versorgungswerksrente, Mieteinnahmen, Kapitalerträge, alles wird bis zur Beitragsbemessungsgrenze herangezogen. Die Vorstellung, in der GKV sei es im Alter automatisch günstiger, ist für Gutverdiener ein Trugschluss. In der PKV greifen dagegen zwei Mechanismen, die den Beitrag im Alter gezielt senken.

Erstens: Der gesetzliche Zuschlag von 10 %. Seit dem Jahr 2000 fließen 10 % jedes PKV-Beitrags in eine zweckgebundene Rücklage, die ausschließlich der Beitragsstabilisierung im Alter dient (§ 12 VAG). Ab dem 65. Lebensjahr entfällt dieser Zuschlag, was den monatlichen Beitrag spürbar reduziert. Gleichzeitig werden die über Jahrzehnte angesammelten Rücklagen aufgelöst und zur Beitragsentlastung eingesetzt.

Zweitens: Die Altersrückstellungen. Jeder PKV-Versicherer ist gesetzlich verpflichtet, für jeden Versicherten kapitalgedeckte Altersrückstellungen zu bilden. Ein Teil jedes Beitrags wird verzinslich angelegt, um die höheren Krankheitskosten im Alter abzufedern und Beitragssprünge zu vermeiden.

Zusätzlich besteht die Möglichkeit, über einen PKV-internen Beitragsentlastungstarif aktiv vorzusorgen. Die monatliche Beitragsersparnis gegenüber der GKV lässt sich so von Beginn an zweckgebunden investieren. Ab einem vertraglich festgelegten Alter reduziert dieser Tarif den Hauptbeitrag dauerhaft. Die Beiträge sind steuerlich absetzbar (§ 10 EStG), und der Arbeitgeber zahlt seinen Zuschuss anteilig auch auf den Entlastungstarif. Die effektive Eigenbelastung liegt damit deutlich unter dem eingezahlten Bruttobetrag.

Und auch hier gilt: Als absolute Untergrenze steht jedem PKV-Versicherten der Basistarif offen (§ 204 VVG). Beitrag gedeckelt auf GKV-Höchstbeitragsniveau, Leistungen auf GKV-Niveau, ohne erneute Gesundheitsprüfung. Das Risiko, im Alter schlechter dazustehen als in der GKV, existiert nicht.

Wann die Entscheidung differenzierter ausfällt

Bei allen Vorteilen wäre es unseriös, den Wechsel in die PKV als Selbstläufer darzustellen. Es gibt Konstellationen, in denen die Entscheidung genauer geprüft werden muss.

Familienplanung ist der meistgenannte Punkt. In der GKV können Ehepartner und Kinder unter bestimmten Voraussetzungen beitragsfrei familienversichert werden. In der PKV braucht jedes Familienmitglied einen eigenen Vertrag. Für Arztfamilien greift zusätzlich eine Sonderregel nach § 10 SGB V: Wenn der PKV-versicherte Elternteil mehr als ca. 6.450 Euro monatlich verdient und gleichzeitig mehr als der gesetzlich versicherte Partner, ist eine beitragsfreie Kindermitversicherung in der GKV in der Regel ausgeschlossen. Da Arztgehälter fast ausnahmslos über dieser Grenze liegen, betrifft das praktisch jede Arztfamilie.

Allerdings ist die Kinderbeitragsphase zeitlich begrenzt. Sie endet mit dem Abschluss der Ausbildung oder des Studiums, spätestens mit 25 Jahren. Über eine Vertragslaufzeit von 50 bis 60 Jahren betrachtet, ist das ein überschaubares Segment. In vielen Modellrechnungen überwiegen die finanziellen Vorteile der PKV selbst mit zwei Kindern über die gesamte Laufzeit.

Ein zweiter Punkt betrifft die berufliche Planungssicherheit. Die PKV funktioniert am besten bei einem stabilen, hohen Einkommen. Wer ernsthaft in Erwägung zieht, für längere Zeit in Teilzeit zu arbeiten oder den ärztlichen Beruf ganz aufzugeben, sollte das vorab durchrechnen. Der Weg zurück in die GKV ist möglich, solange das Einkommen unter die JAEG fällt (§ 6 SGB V). Ab dem 55. Lebensjahr wird er nach § 6 Abs. 3a SGB V praktisch unmöglich. Seit einer Gesetzesänderung im November 2025 ist auch der früher genutzte Umweg über die Familienversicherung für über 55-Jährige weitgehend geschlossen.

Und schließlich: der Gesundheitszustand bei Antragstellung. Die PKV prüft vor Vertragsabschluss die gesundheitliche Vorgeschichte. Relevante Vorerkrankungen der letzten drei bis fünf Jahre können zu Risikozuschlägen, Leistungsausschlüssen oder im Extremfall zur Ablehnung führen. Eine anonyme Voranfrage bei mehreren Gesellschaften schafft Klarheit, ohne dass ein abgelehnter Antrag aktenkundig wird.

Fazit

Für die große Mehrheit der Ärztinnen und Ärzte ist der Wechsel in die PKV die wirtschaftlich und medizinisch bessere Entscheidung. Die Beiträge sind bei hohem Einkommen günstiger und historisch stabiler als in der GKV. Die Leistungen sind vertraglich garantiert und nicht von politischen Entscheidungen abhängig. Die Versorgungsqualität ist nachweislich höher. Und die Absicherung im Alter ist durch gesetzliche Zuschläge, Altersrückstellungen und den Basistarif solide aufgestellt.

Die Gegenargumente sind real, betreffen aber spezifische Lebenssituationen. Familienplanung, unsichere Karriereverläufe, gesundheitliche Vorbelastungen. Diese Punkte lassen sich in einer individuellen Beratung klären und in die Entscheidung einbeziehen. Entscheidend ist nicht nur das Ob, sondern das Wie: den richtigen Tarif wählen, die Beitragsersparnis von Anfang an für die Entlastung im Alter nutzen und auf Tarifqualität statt nur auf den Preis achten.

Möchten Sie wissen, ob die PKV für Ihre persönliche Situation die richtige Wahl ist? Wir prüfen gemeinsam, welche Beitragsersparnis realistisch ist, wie die Leistungen zu Ihren Anforderungen passen und welche Absicherung im Alter sinnvoll ist.